국내 22개 생보사 지난해 '보험금 예실차비율' 파악

공시 21개사 중 9개사, 금감원 권고치 ±5% 미충족

농협생명, 예실차비율 '0%' 유일…교보생명도 0%대

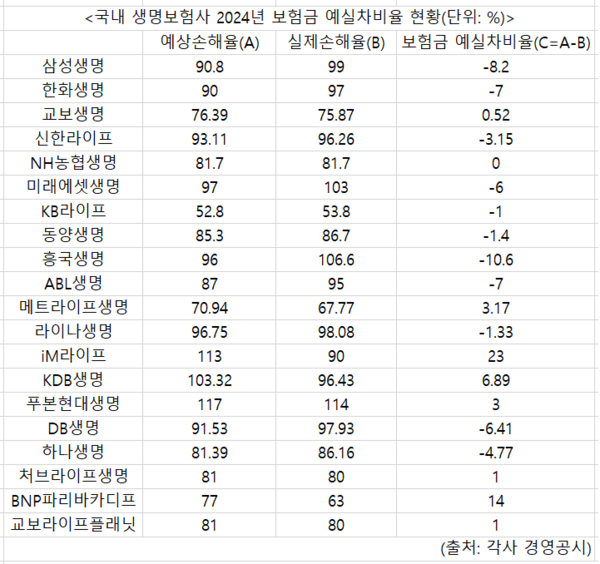

[중앙이코노미뉴스 정재혁] 삼성‧한화생명을 비롯한 국내 생명보험사 절반가량이 계리적 가정(假定) 관리 지표인 '보험금 예실차(예상과 실제의 차이)비율' 관련 금융감독원의 권고치를 충족하지 못한 것으로 파악됐다. 특히 중소형 생명보험사인 DGB금융그룹 계열 iM(아이엠)라이프는 예실차비율이 무려 23%에 달했다.

새 국제보험회계기준(IFRS17)에선 보험금‧사업비 예실차에 따른 보험손익이 발생하고 이를 당기손익에 반영한다. 예실차가 클수록 손익이 요동치게 돼 보험사 경영 및 회계에 대한 신뢰도 훼손이 불가피하다.

3일 국내 22개 생보사의 '2024년 결산공시'를 분석한 결과 보험금 예실차비율을 공시한 21개 생보사 중 9곳이 금감원 권고치(±5% 내외)를 맞추지 못했다.

IBK연금보험은 연금보험 단종 보험사로 보험료에 위험보험료를 포함하고 있지 않아 보험금 예실차비율을 산출하지 않는다.

금감원 권고치를 미충족한 9개 생보사는 예실차비율이 높은 순으로 △iM라이프 23% △BNP파리바카디프생명 14% △흥국생명 -10.6% △삼성생명 -8.2% △한화생명 -7% △ABL생명 -7% △KDB생명 6.89% △DB생명 -6.41% △미래에셋생명 -6% 등이다.

특히 iM라이프는 금감원 권고치를 아득히 뛰어 넘는 수치를 기록해 업계 관계자들을 놀라게 했다. 회사가 가정한 예상손해율이 113%였는데 실제손해율은 90%에 불과했다.

iM라이프는 결산공시에 "보험이익의 주요 원인은 예정 보험금 대비 실제 보험금 차이가 33억원이고, 예정사업비 대비 실제 사업비 차이는 29억원"이라고 기재했다. iM라이프의 지난해 연간 보험이익(541억원)의 11%가량이 보험금‧사업비 예실차에서 나온 셈이다.

한 보험사 관계자는 "수치만 놓고 보면 공시 작성 과정에서 실수가 있었던 게 아닌지 의심될 정도"라며 "만약 사실이라면 금융당국에서 들여다봐야 할 사안"이라고 말했다.

이와 관련 iM라이프 관계자는 "보험금 예실차비율(23%)은 당기예상보험금에서 당기발생보험금 및 당기발생사고요소조정을 차감해 산출하고 있는데, 당기발생사고요소조정에는 보험금과 관련이 없는 시효소멸완성(3년)된 만기보험금과 실효비금이 포함돼 있다"고 말했다.

이어 "회계처리는 각사마다 상이해 동 금액을 제외해 산출하는 회사도 있으며, 당사도 동 금액을 제외 시 보험금 예실차비율이 23%에서 14%로 축소된다"고 했다.

또한 "2024년 주요 담보인 암진단에서 실제 보험금 발생액 자체가 크게 줄어(의료파업 영향 예상) 예실차 증가의 주요인이 됐다"며 "해당요인을 제외하면 10%수준으로 예실차가 낮아진다"고 해명했다.

아울러 "연이어 발생하는 실제통계의 감소로 예실차가 높은 수준으로 가정적정성에 대해 주기적 모니터링 및 분석 중에 있다"며 "감소하는 실제통계의 반영으로 점차 예실차가 완화될 것으로 예상하고 있다"고 덧붙였다.

금감원 권고치를 충족한 보험사 중에선 NH농협생명이 예상손해율과 실제손해율 모두 81.7%로 동일하게 나와 생보사 중 유일하게 예실차비율 '0%'를 달성했다. 교보생명이 0%대(0.52%)를 기록했으며 KB라이프, 동양생명, 라이나생명, 처브라이프생명, 교보라이프프래닛 등도 ±1%대 준수한 예실차비율을 보였다.

보험금 예실차비율은 보험사의 1년간 예상손해율에서 실제손해율을 뺀 수치를 뜻한다. 지난 2023년 국내 도입된 새 보험회계인 IFRS17에서 계리적 가정 관리의 정확도를 평가하는 지표로 새롭게 등장했다.

보험사는 향후 1년간 지급이 예상되는 보험금 규모를 가정해 예상손해율을 구하고, 이후 실제 1년간 발생한 보험금 규모를 반영한 실제손해율과 차이가 어느 정도인지를 공시한다. 이 차이가 작을수록 보험사가 계리적 가정 관리를 잘 수행한 것으로 평가할 수 있다.

아울러 실제손해율과 비교해 예상손해율을 높게(보수적으로) 잡으면 예실차에서 이익이 발생하고, 반대로 예상손해율을 낮게(낙관적으로) 잡으면 손실이 나게 된다. IFRS17에선 이러한 예실차손익을 당기순이익에 반영하도록 규정하고 있다.

이로 인해 IFRS17 도입 직후 한동안 보험업계 내에선 특정 보험사가 예상손해율을 지나치게 보수적으로 잡는 방식으로 실적을 부풀렸다는 의혹이 제기되기도 했다.

- 나채범號 한화손보, 지난해 예실차비율 '0' 수렴…가정관리 빛났다

- 한화투자증권, "DB손보, 자본비율 다시 우상향할 것"

- 현대해상, 사상 첫 순익 '1조 클럽' 가입

- 신한투자증권, "메리츠금융, 지난해 호실적에 목표주가 상향"

- 이문화號 삼성화재, 손보사 최초 '순익 2조 클럽' 새 역사

- 교보생명, '저출생 위기 극복' 챌린지 동참

- [단독] 동양·ABL생명 노조 "다자그룹, '매각 위로금 먹튀' 우려…우리금융은 침묵"

- NH농협생명, ‘농축협 WM마스터 CLASS’ 운영

- 흥국생명, '항암 중입자 방사선 치료 특약' 출시

- 미래에셋생명 1분기 당기순익 248억…총 APE 전년比 29.7%↑

- 라이나생명 "치아보험 가입자, 건강보험 가입시 보험료 할인"

- [창간특집-보험업권 변곡점①] 'IFRS17' 덕본 보험사들…실제 이익체력 한계 봉착

- [보험 CEO 탐구①] 조지은 라이나생명 대표, 건강보험 차별화로 "생존전략 승부수"